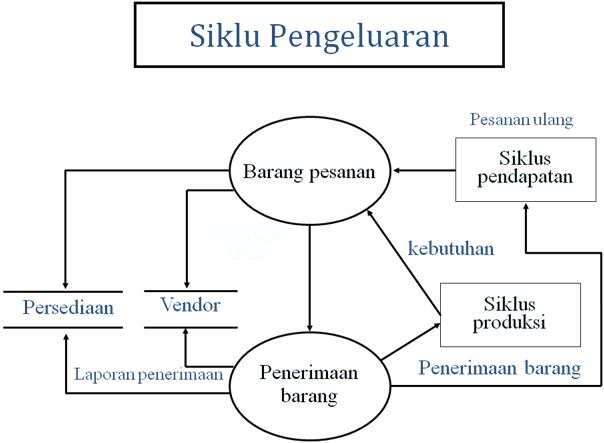

SIKLUS PENGELUARAN: PEMBELIAN DAN PENGELUARAN KAS

Landasan Materi :

Agar dapat memahami dan menjelaskan mengenai :

Pemesanan Barang, Menerima dan Menyimpan Barang, Membayar Barang dan Layanan, Memesan Barang, Menyetujui dan Membayar Faktur dari Vendor, Isu-isu Pengendalian Umum, Model Data Siklus Pengeluaran, Membaca Diagram REA, Manfaat Model Data, Pertimbangan Pengendalian Internal.

Pengertian Siklus Pengeluaran

Siklus Pengeluaran adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa.

Tujuan utama dalam siklus pengeluaran adalah untuk meminimalkan biaya total memperoleh dan memelihara persediaan, perlengkapan, dan berbagai layanan yang dibutuhkan organisasi untuk berfungsi.

Aktivitas Bisnis Siklus Pengeluaran

• Aktivitas utama pertama dalam siklus pengeluaran adalah memesan persediaan atau perlengkapan.

– Metode pengendalian persediaan tradisional ini sering disebut: kuantitas pesanan ekonomis [EOQ]):

• Pendekatan ini didasarkan pada perhitungan jumlah optimal pesanan untuk meminimalkan jumlah biaya pemesanan, penggudangan dan kekurangan persediaan.

Memesan barang, Perlengkapan dan jasa (layanan)

• Metode-metode pengendalian persediaan alternatif :

– MRP (material requirement planning)

• Pendekatan ini bertujuan mengurangi tingkat persediaan yang dibutuhkan dengan cara menjadwalkan produksi, bukan memperkirakan kebutuhan.

– JIT (just in time)

• Sistem JIT berusaha untuk meminimalkan, jika bukan menghilangkan, baik biaya penggudangan maupun kekurangan persediaan.

• Apakah perbedaan utama antara Materials requirements planning (MRP) dan Just-In-Time (JIT) ?

– Sistem MRP menjadwalkan produksi untuk memenuhi perkiraan kebutuhan penjualan, sehingga menghasilkan persediaan barang jadi.

– Sistem JIT menjadwalkan produksi untuk memenuhi permintaan pelanggan, sehingga secara nyata meniadakan persediaan barang jadi.

• Dokumen-dokumen dan prosedur-prosedur:

• Permintaan pembelian adalah sebuah dokumen yang mengidentifikasikan berikut ini :

– Peminta dan mengidentifikasi nomor barang

– Menspesifikasikan lokasi pengiriman dan tanggal dibutuhkan

– Deskripsi, jumlah barang, dan harga setiap barang yang diminta

– Dan dapat berisi pemasok yang dianjurkan

• Apakah keputusan penting itu ?

– Menetukan pemasok (vendor)

• Faktor-faktor apakah yang harus dipertimbangkan dalam membuat kieputusan ini ?

– Harga, kualitas bahan baku

– Dapat diandalkan dalam melakukan pengiriman

• Dokumen-dokumen dan prosedur-prosedur:

• Pesanan pembelian adalah sebuah dokumen atau formulir elektronis yang secara formal meminta pemasok untuk menjual dan mengirimkan produk yang disebutkan dengan harga yang telah ditentukan.

• Pesanan pembelian juga merupakan janji untuk membayar dan menjadi sebuah kontrak begitu pemasok menyetujuinya.

• Sering kali, beberapa pesanan pembelian dibuat untuk memenuhi satu permintaan pembelian.

Menerima dan menyimpan barang, Perlengkapan dan jasa (layanan)

• Aktivitas bisnis utama kedua dalam siklus pengeluaran adalah penerimaan dan penyimpanan barang yang dipesan.

• Keputusan-keputusan penting dan kebutuhan-kebutuhan informasi:

• Bagian penerimaan mempunyai dua tanggung jawab utama:

1. Memutuskan apakah menerima pengiriman

2. Memeriksa jumlah dan kualitas barang

• Dokumen-dokumen dan prosedur-prosedur:

• Laporan penerimaan adalah dokumen utama yang digunakan dalam subsistem penerimaan dalam siklus pengeluaran, laporan ini mendokumentasikan rincian mengenai: setiap kiriman, termasuk tanggal penerimaan, pengiriman, pemasok, dan nomor pesanan pembelian.

-Bagi setiap barang yang diterima, laporan ini menunjukkan nomor barang, deskripsi, unit ukuran, dan jumlah barang yang diterima.

Membayar barang dan jasa (layanan):

Menyetujui Faktur Pemasok

• Aktivitas utama ketiga dalam siklus pengeluaran adalah menyetujui faktur penjualan dari vendor untuk pembbayaran.

– Bagian utang usaha menyetujui faktur penjualan untuk dibayar

– Kasir bertanggung jawab untuk melakukan pembayaran

Membayar barang dan jasa (layanan): Memperbaiki Utang Usaha

Pemrosesan efisiensi dapat diperbaiki dengan:

• Meminta para pemasok untuk memberikan faktur secara elektronis, baik melalui EDI atau melalui Internet

• Penghapusan faktur vendor (pemasok). Pendekatan tanpa faktur ini disebut Evaluated Receipt Settlement (ERS).

Membayar Barang: Membayar faktur penjualan yang telah disetujui

• Kasir menyetujui faktur

• Gabungan dari faktur vendor dengan dokumen pendukungnya disebut : Bundel voucher.

• Keputusan penting dalam proses pengeluaran kas adalah menetapkan apakah akan memanfaatkan diskon yang ditawarkan untuk pembayaran awal.

Kebutuhan Informasi

• Fungsi ketiga dari SIA adalah menyediakan informasi yang berguna untuk pengambilan keputusan.

• Kegunaan dalam siklus pengeluaran berarti bahwa SIA harus memberikan informasi operasional yang dibutuhkan untuk melakukan fungsi-fungsi berikut ini :

– Menetapkan kapan dan seberapa banyak tambahan persediaan yang akan dipesan.

– Memilih pemasok yang tepat untuk pesanan.

– Memverifikasi akurasi faktur dari vendor.

– Memutuskan apakah diskon pembelian harus dimanfaatkan.

– Mengawasi kebutuhan arus kas untuk membayar kewajiban yang belum diselesaikan.

• Sebagai tambahan, SIA harus memberikan informasi evaluasi strategis dan kinerja berikut ini:

– Efisiensi dan efektivitas bagian pembelian

– Analisis kinerja pemasok, seperti pengiriman tepat waktu dan kualitas.

– Waktu yang digunakan untuk memindahkan barang dari area penerimaan ke produksi.

– Persentase diskon pembelian yang dimanfaatkan.

Prosedur Pengendalian secara umum yang terkait dengan siklus pengeluaran

Auditor harus memahami bagaimana kecenderungan kelima kategori prosedur pengendalian dalam operasi transaksi siklus pengeluaran ini. Kelima kategori tersebut antara lain :

1. Adanya otorisasi yang memadai

2. Adanya pemisahan tugas

3. Adanya dokumen dan catatan akuntansi

4. Adanya akses kea rah pengendalian

5. Pengecekan yang di lakukan oleh personel yang independent

Auditor harus melakukan evaluasi apakah prosedur pengendalian dalam perusahaan benar-benar telah berjalan dengan baik. Prosedur pengendalian yang tidak memenuhi kelima criteria tersebut mempunyai kecenderungan risiko audit yang tinggi.

Pengendalian Intern terhadap siklus pengeluaran

1. Catatan dan dokumen yang biasa digunakan dalam transaksi siklus pengeluaran

• Check, yaitu dokumen perintah pembayaran sejumlah uang kepada bank

• Check Summary, yaitu laporan tentang ringkasan check yang telah dikeluarakan dalam suatu periode

• Cash Disbusement Transaction File, yaitu file yang berisi informasi pembayaran cek untuk penjual atau pihak lain yang digunakan untuk memasukan ke dalam rekening utang dagang dan buku besar

• Cash Disbusement Juornal or Check Register, merupakan catatan formal terhadap pengeluaran cek untuk pihak lain

2. Fungsi-fungsi terkait dalam transaksi siklus pengeluaran

Nama Fungsi Unit Organisasi Pemegang Fungsi

1. Fungsi yang memerlukan pengeluaran kas

2. Fungsi pencatatan utang

3. Fungsi keuangan

4. Fungsi akuntansi biaya

5. Fungsi akuntansi umum

6. Fungsi audit intern

7. Fungsi penerimaan kas Bagian pemasaran atau bagian-bagian lain

- Bagian utang

- Bagian kasa

- Bagian akuntansi biaya

- Bagian akuntansi umum

- Bagian audit intern

- Bagian kasa

Keterangan :

1. Fungsi yang memerlukan pengeluaran kas (misalnya untuk pembelian jasa dan untuk biaya perjalanan dinas), fungsi yang bersangkutan mengajukan permintaan cek kepada fungsi pencatatan utang. Permintaan cek ini harus mendapat persetujuan dari kepala fungsi yang bersangkutan.

2. Fungsi pencatatan utama

Fungsi ini bertanggung jawab atas pembuatan bukti kas keluar yang memberikan otorisasi kepada fungsi keuangan dalam mengeluarkan cek yang tercantum dalam dokumen tersebut. Fungsi ini juga bertanggung jawab untuk melakukan verifikasi kelengkapan dan validitas dokumen pendukung yang dipakai sebagai dasar pembuatan bukti kas keluar.

3. Fungsi keuangan.

Dalam transaksi pengeluaran kas, fungsi ini bertanggungjawab untuk mengisi cek, meminta otorisasi atas cek, dan mengirimkan cek kepada kreditur via pos atau membayarkan langsung kepada kreditur.

4. Fungsi akuntansi biaya

Dalam transaksi pengeluaran kas, fungsi ini bertanggungjawab atas pencatatan pengeluaran kas yang menyangkut biaya dan persediaan.

5. Fungsi akuntansi umum

Dalam transaksi pengeluaran kas, fungsi ini bertanggungjawab atas pencatatan transaksi pengeluaran kas dalam jurnal pengeluaran kas atau register cek.

6. Fungsi audit intern

Fungsi ini bertanggung jawab untuk melakukan perhitungan kas (cash count) secara periodik dan mencocokkan hasil perhitungannya dengan saldo kas menurut catatan akuntansi (akun kas dalam buku besar). Fungsi ini bertanggung jawab untuk melakukan pemeriksaan secara mendadak (surprised audit) terhadap saldo kas yang ada ditangan dan membuat rekonsiliasi bank secara periodik.

Risiko yang terdapat struktur pengendalian intern siklus pengeluaran.

Dalam memahami risiko pengendalian yang timbul dalam transaksi pengeluaran kas harus memperhatikan kemungkinan-kemungkinan salah saji, pengendalian yang dibutuhkan, serta kemungkinan pengujian yang harus dilakukan berikut ini:

a. Terhadap transaksi pembayaran hutang.

• Kemungkinan adanya pengeluaran cek untuk pembelian yang tidak disetujui, harus dikendalikan dengan cara penandatanganan cek melakukan penelaahan terhadap kelengkapan pendukung voucher dan persetujuannya. Auditor dapat melakukan pengujian dengan cara observasi apakah penandatanganan cek melakukan pengecekan dengan bebas terhadap dokumen pendukung.

• Kemungkinan voucher dibayar dua kali, dikendalikan dengan pemberian cap terhadap voucher dan dokumen pendukungnya bila telah dibayar. Auditor dapat melakukan pengujian apakah semua pembayaran diberi cap.

• Check mungkin dibayarkan untuk jumlah yang salah, dikendalikan dengan pengecekkan oleh pihak yang bebas mengenai kesesuaian jumlah dalam check dengan voucher-nya.

• Check mungkin dirubah setelah ditandatangani, dikendalikan dengan pengecekan pemberian tanda cek yang dikirim. Auditor dapa melakukan pengujian dengan melakukan wawancara tentang prosedur pengiriman check, dan observasi proses pengiriman check.

b. Terhadap transaksi pengeluaran kas.

• Check mungkin tidak dicatat, dikendalikan dengan check yang bemomor urut tercetak. Auditor melakukan pengujian terhadap penggunaan dokumen bemomor urut tercetak.

• Kesalahan-kesalahan dalam pencatatan check, dikendalikan dengan pembuatan rekonsiliasi bank secara periodik oleh pihak yang bebas. Auditor dapat melakukan pengujian terhadap bank rekonsiliasi.

• Check tidak dicatat dengan segera, dikendalikan oleh pihak yang bebas untuk mencocokkan tanggal check dan tanggal pencatatannya. Pengujian yang dilakukan dengan memperlihatkan kembali adanya kebebasan dalam pengecekan.

Tujuan Pengendalian, Ancaman, dan Prosedur

• Fungsi lain SIA yang dirancang dengan baik adalah untuk memberikan pengendalian yang cukup untuk memastikan bahwa tujuan-tujuan berikut terpenuhi:

• Transaksi-transaksi diotorisasi dengan tepat.

• Transaksi-transaksi dicatat dengan valid.

• Valid, otorisasi transaksi dicatat.

• Transaksi dicatat secara akurat.

• Aset (Kas, persediaan, dan data) diamankan (dijaga) dari kehilangan atau pencurian.

• Aktivitas bisnis dilakukan secara efisien dan dengan efektif.

• Apakah ancaman-ancaman itu ?

• Mencegah kehabisan &/atau keleihan persediaan

• Meminta barang yg tidak dibutuhkan

• Membeli dengan harga yg dinaikkan

• Membeli barang berkualitas rendah

• Membeli dari pemasok yang tidak diotorisasi

• Komisi (kickbacks)

• Menerima barang yang tidak dipesan

• Membuat kesalahan dalam penghitungan

• Mencuri persediaan

• Gagal memanfaatkan diskon pembelian yang tersedia

• Kesalahan mencatat dan memasukkan data dalam utang usaha

• Kehilangan data

• Apakah prosedu-prosedur pengendalian itu ?

• Sistem pengendalian persediaan

• Analisis kinerja pemasok

• Persetujuan permintaan pembelian

• Batasi akses ke permintaan pembelian kosong

• Konsultasi daftar harga

• Pengendalian anggaran

• Gunakan daftar pemasok yang disetujui

• Persetujuan pesanan pembelian

• Pemesanan pembelian sebelum penomoran

• Larangan hadiah dari para pemasok

• Insentif ke semua rekening pengiriman

• Pengendalian akses phhisik

• Cek ulang akurasi faktur

• Pembatalan pengepakan voucher

Model Data Siklus Pengeluaran

• Penggabungan model data REA kedua-duanya (both) data transaksi akuntansi tradisional dengan data operasional lain.

• Apakah contoh-contohnya?

– Tanggal dan jumlah tiap pembelian

– Information tentang dimana barang-barang disimpan

– Ukuran kinerja pemasok, seperti tanggal pengiriman

Model Data Siklus Pengeluaran

Model Data Siklus Pengeluaran

• Model diagram REA hubungan antara kegiatan barang yang diminta dan pemesanan barang dimodelkan sebagai hubungan banyak ke satu.

• Mengapa ?

– Kadang-kadang perusahaan menerbitkan pemesanan pembelian untuk permintaan pembelian individu.

– Pada waktu yang lain mengambil keuntungan dari pemotongan volume dengan menerbitkan satu pemesanan pembelian untuk satu set permintaan.

Model Data Siklus Pengeluaran

Model Data Siklus Pengeluaran

• Mengapa ada hubungan banyak ke banyak antara kegiatan pemesanan barang dan penerimaan barang ?

– Kadang-kadang para pemasok membuat beberapa pengieiman terpisah untuk mememnuhi satu pesanan pembelian.

– Lain waktu, Para pemasok mengisi beberapa pesanan pembelian dengan satu pengiriman.

– Kadang-kadang, para pemasok melakukan pengiriman untuk mengisi penuh pesanan pembelian tunggal.

Referensi :

• http://akuntansibisnis.wordpress.com/2010/06/16/audit-siklus-pengeluaran/

• http://jokmedia.blogspot.com/2011/04/siklus-pengeluaran-kas.html

• http://id.shvoong.com/business-management/1871